你的退休基金可能太保守了

目標日期基金很受歡迎,但批評者認為它們過早加入債券,錯過了股票的增長。

如果你在工作中有一個 401(k) 退休帳戶,那麼你的錢很可能在一種叫做目標日期基金的投資中。但一些專家認為這些基金可能讓你損失了錢。

什麼是目標日期基金?

目標日期基金就像是你的退休儲蓄的自動駕駛儀。你選擇你想退休的年份(比如 2040 或 2050),然後基金會隨著你年齡的增長自動調整你的投資。當你年輕時,它主要投資於股票(公司所有權股份,價值可能增長但波動較大)。當你接近退休時,它會將更多的錢轉入債券(向公司或政府貸款,支付穩定的利息但增長較少)。

這些基金非常受歡迎——投資於其中的資金達到4.8 兆美元,而有選擇的工人中有84% 使用它們。它們特別適合那些對投資不太了解或不想積極管理退休金的人。

問題:太過保守

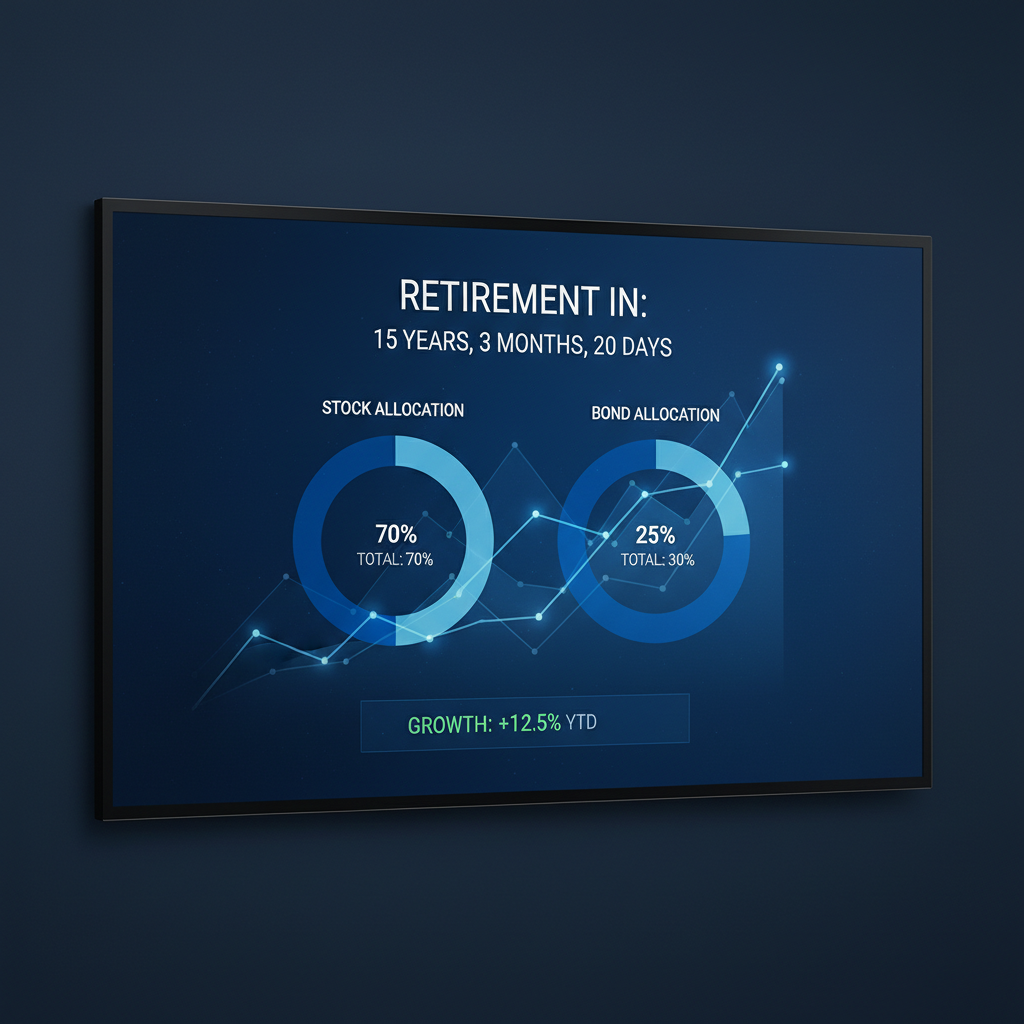

批評者說這些基金過早開始加入債券。例如: • 如果你計劃在 2040 年退休(大約 15 年後),Vanguard 的基金已經有25% 的債券 • 到 65 歲時,這一比例跳升至50% 的債券 • 到 72 歲時,則是70% 的債券

為什麼這很重要?股票在長期內的增長通常比債券多得多。由於美國人現在平均壽命達到79 歲,你可能需要你的錢在退休後持續 20-30 年。過早擁有過多的債券可能意味著錯過了幫助你的錢持續更長時間的增長。

結論

目標日期基金並不壞——它們比不儲蓄要好得多。但如果你願意學習一些投資知識,你可能會做得更好,尤其是在你年輕並且距離退休還有幾十年的時候,將更多的錢保留在股票中。

這是一個 AI 生成的摘要。閱讀原始文章:https://www.marketwatch.com/story/target-date-retirement-funds-are-more-popular-than-ever-critics-say-you-can-do-better-533adf46?mod=mw_rss_topstories