กองทุนเกษียณอายุของคุณอาจปลอดภัยเกินไป

กองทุนเป้าหมายตามวันที่ได้รับความนิยม แต่ผู้วิจารณ์บอกว่าพวกเขาเพิ่มพันธบัตรเร็วเกินไป ทำให้พลาดการเติบโตของหุ้น

หากคุณมีบัญชีเกษียณอายุ 401(k) ที่ทำงาน มีโอกาสดีที่เงินของคุณจะอยู่ในสิ่งที่เรียกว่า กองทุนเป้าหมายตามวันที่ แต่ผู้เชี่ยวชาญบางคนคิดว่ากองทุนเหล่านี้อาจทำให้คุณเสียเงิน

กองทุนเป้าหมายตามวันที่คืออะไร?

กองทุนเป้าหมายตามวันที่เหมือนกับการขับเคลื่อนอัตโนมัติสำหรับการออมเกษียณของคุณ คุณเลือกปีที่คุณต้องการเกษียณ (เช่น 2040 หรือ 2050) และกองทุนจะปรับการลงทุนของคุณโดยอัตโนมัติเมื่อคุณอายุมากขึ้น เมื่อคุณยังเด็ก มันจะลงทุนส่วนใหญ่ใน หุ้น (หุ้นในบริษัทที่สามารถเติบโตในมูลค่าแต่ก็ขึ้นลงได้มาก) เมื่อคุณใกล้เกษียณ มันจะเปลี่ยนเงินไปยัง พันธบัตร (เงินกู้ให้กับบริษัทหรือรัฐบาลที่จ่ายดอกเบี้ยอย่างสม่ำเสมอแต่เติบโตน้อยกว่า)

กองทุนเหล่านี้เป็นที่นิยมอย่างมาก — มีการลงทุนในพวกเขา 4.8 ล้านล้านดอลลาร์ และ 84% ของคนทำงาน ที่มีตัวเลือกใช้พวกเขา พวกเขามีประโยชน์อย่างยิ่งสำหรับคนที่ไม่รู้มากเกี่ยวกับการลงทุนหรือไม่ต้องการจัดการเงินเกษียณของตนเองอย่างกระตือรือร้น

ปัญหา: ปลอดภัยเกินไป

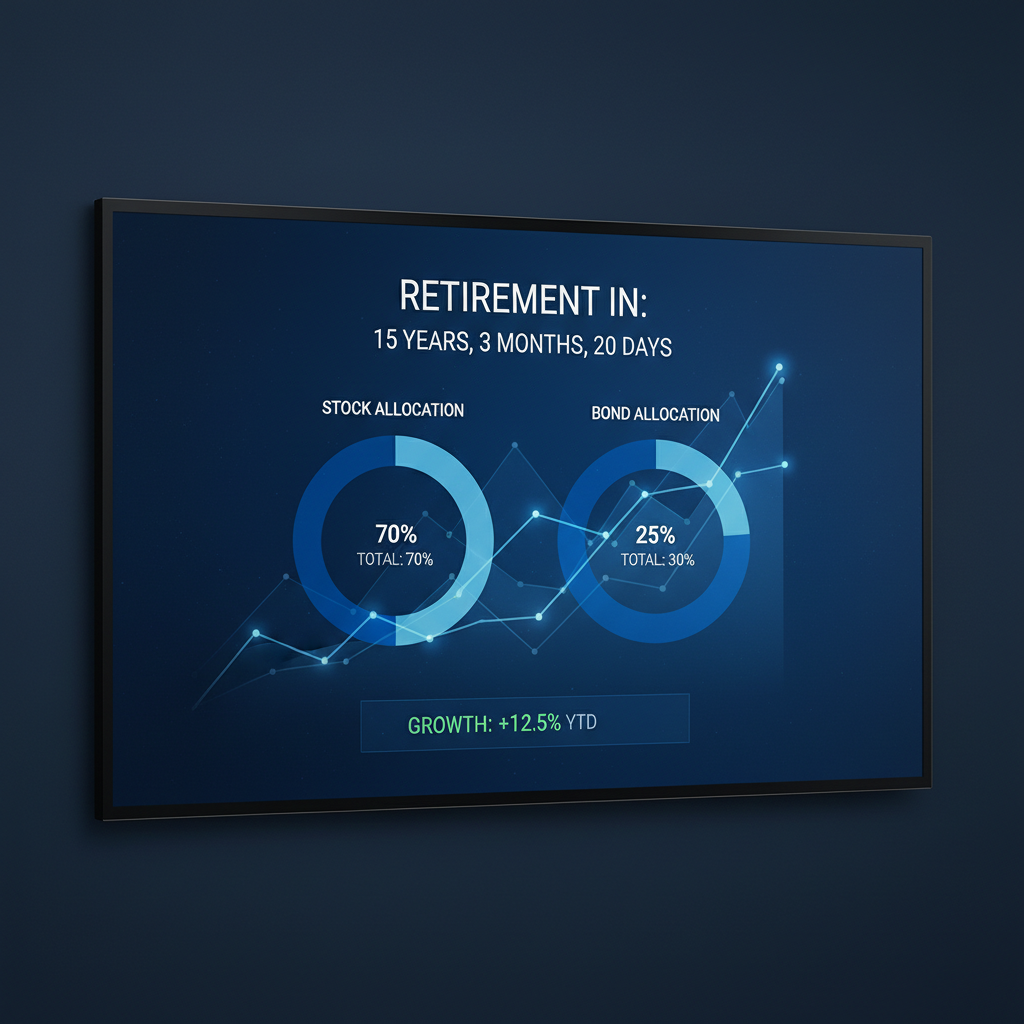

ผู้วิจารณ์บอกว่ากองทุนเหล่านี้เริ่มเพิ่มพันธบัตรเร็วเกินไป ตัวอย่างเช่น: • หากคุณวางแผนจะเกษียณในปี 2040 (ประมาณ 15 ปีจากนี้) กองทุนของ Vanguard มี 25% ในพันธบัตร • เมื่ออายุ 65 ปี เพิ่มขึ้นเป็น 50% ในพันธบัตร • เมื่ออายุ 72 ปี เป็น 70% ในพันธบัตร

ทำไมถึงสำคัญ? หุ้นเติบโตมากกว่าพันธบัตรในระยะยาว ด้วยชาวอเมริกันที่มีอายุเฉลี่ยถึง 79 ปี คุณอาจต้องการให้เงินของคุณอยู่ได้นาน 20-30 ปีในช่วงเกษียณ การมีพันธบัตรมากเกินไปเร็วเกินไปอาจหมายถึงการพลาดการเติบโตที่ช่วยให้เงินของคุณอยู่ได้นานขึ้น

ข้อสรุป

กองทุนเป้าหมายตามวันที่ไม่เลว — ดีกว่าการไม่ออมเลย แต่ถ้าคุณพร้อมที่จะเรียนรู้เกี่ยวกับการลงทุน คุณอาจทำได้ดีกว่าโดยการเก็บเงินในหุ้นให้นานขึ้น โดยเฉพาะเมื่อคุณยังเด็กและมีเวลาหลายสิบปีก่อนเกษียณ

นี่คือสรุปที่สร้างโดย AI อ่านบทความต้นฉบับได้ที่: https://www.marketwatch.com/story/target-date-retirement-funds-are-more-popular-than-ever-critics-say-you-can-do-better-533adf46?mod=mw_rss_topstories