Votre Fonds de Retraite Joue Peut-être Trop la Sécurité

Les fonds à date cible sont populaires, mais les critiques disent qu'ils ajoutent des obligations trop tôt, manquant ainsi les gains des actions.

Si vous avez un compte de retraite 401(k) au travail, il y a de fortes chances que votre argent soit dans quelque chose appelé un fonds à date cible. Mais certains experts pensent que ces fonds pourraient vous coûter de l'argent.

Qu'est-ce qu'un Fonds à Date Cible ?

Les fonds à date cible sont comme un pilote automatique pour vos économies de retraite. Vous choisissez l'année où vous voulez prendre votre retraite (comme 2040 ou 2050), et le fonds ajuste automatiquement vos investissements à mesure que vous vieillissez. Quand vous êtes jeune, il investit principalement dans des actions (parts de propriété dans des entreprises qui peuvent croître en valeur mais aussi fluctuer beaucoup). À l'approche de la retraite, il déplace plus d'argent vers des obligations (prêts à des entreprises ou à des gouvernements qui paient des intérêts réguliers mais croissent moins).

Ces fonds sont incroyablement populaires — 4,8 trillions de dollars y sont investis, et 84 % des travailleurs qui ont l'option les utilisent. Ils sont particulièrement utiles pour les personnes qui ne connaissent pas grand-chose à l'investissement ou qui ne veulent pas gérer activement leur argent de retraite.

Le Problème : Jouer Trop la Sécurité

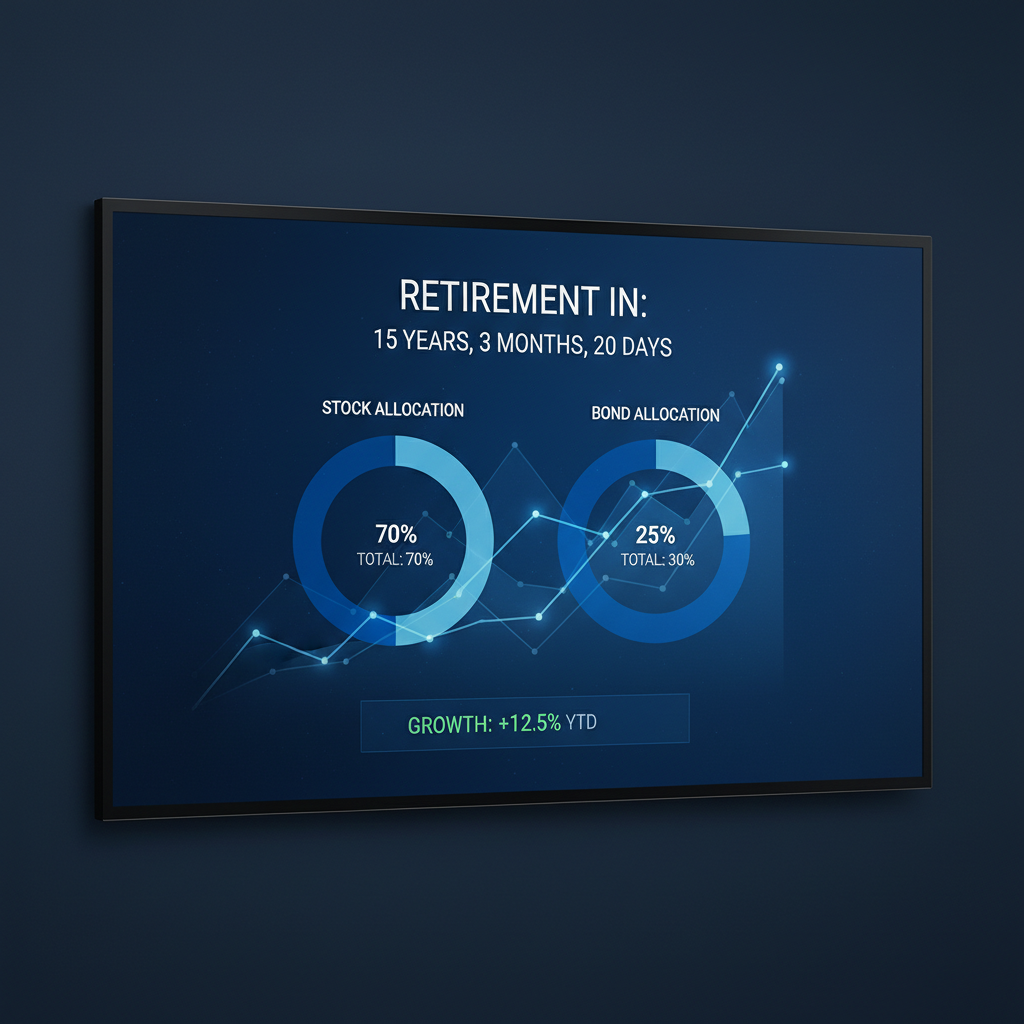

Les critiques disent que ces fonds commencent à ajouter des obligations trop tôt. Par exemple : • Si vous prévoyez de prendre votre retraite en 2040 (dans environ 15 ans), le fonds de Vanguard a déjà 25 % en obligations • À 65 ans, cela passe à 50 % en obligations • À 72 ans, c'est 70 % en obligations

Pourquoi est-ce important ? Historiquement, les actions croissent beaucoup plus que les obligations sur de longues périodes. Avec les Américains vivant maintenant en moyenne jusqu'à 79 ans, vous pourriez avoir besoin que votre argent dure 20 à 30 ans à la retraite. Avoir trop d'obligations trop tôt pourrait signifier manquer une croissance qui aide votre argent à durer plus longtemps.

En Résumé

Les fonds à date cible ne sont pas mauvais — ils sont bien meilleurs que de ne pas épargner du tout. Mais si vous êtes prêt à apprendre un peu sur l'investissement, vous pourriez faire mieux en gardant plus d'argent dans les actions plus longtemps, surtout quand vous êtes jeune et que vous avez des décennies avant la retraite.

Ceci est un résumé généré par IA. Lisez l'article original sur : https://www.marketwatch.com/story/target-date-retirement-funds-are-more-popular-than-ever-critics-say-you-can-do-better-533adf46?mod=mw_rss_topstories