Tu fondo de jubilación podría estar siendo demasiado conservador

Los fondos de fecha objetivo son populares, pero los críticos dicen que agregan bonos demasiado pronto, perdiendo ganancias de acciones.

Si tienes una cuenta de jubilación 401(k) en el trabajo, hay una buena probabilidad de que tu dinero esté en algo llamado fondo de fecha objetivo. Pero algunos expertos piensan que estos fondos podrían estar costándote dinero.

¿Qué son los fondos de fecha objetivo?

Los fondos de fecha objetivo son como el piloto automático para tus ahorros de jubilación. Eliges el año en que quieres jubilarte (como 2040 o 2050), y el fondo ajusta automáticamente tus inversiones a medida que envejeces. Cuando eres joven, invierte principalmente en acciones (participaciones en empresas que pueden aumentar de valor pero también fluctuar mucho). A medida que te acercas a la jubilación, cambia más dinero a bonos (préstamos a empresas o gobiernos que pagan intereses constantes pero crecen menos).

Estos fondos son increíblemente populares — hay 4.8 billones de dólares invertidos en ellos, y 84% de los trabajadores que tienen la opción los utilizan. Son especialmente útiles para personas que no saben mucho sobre inversiones o no quieren gestionar activamente su dinero de jubilación.

El problema: siendo demasiado conservador

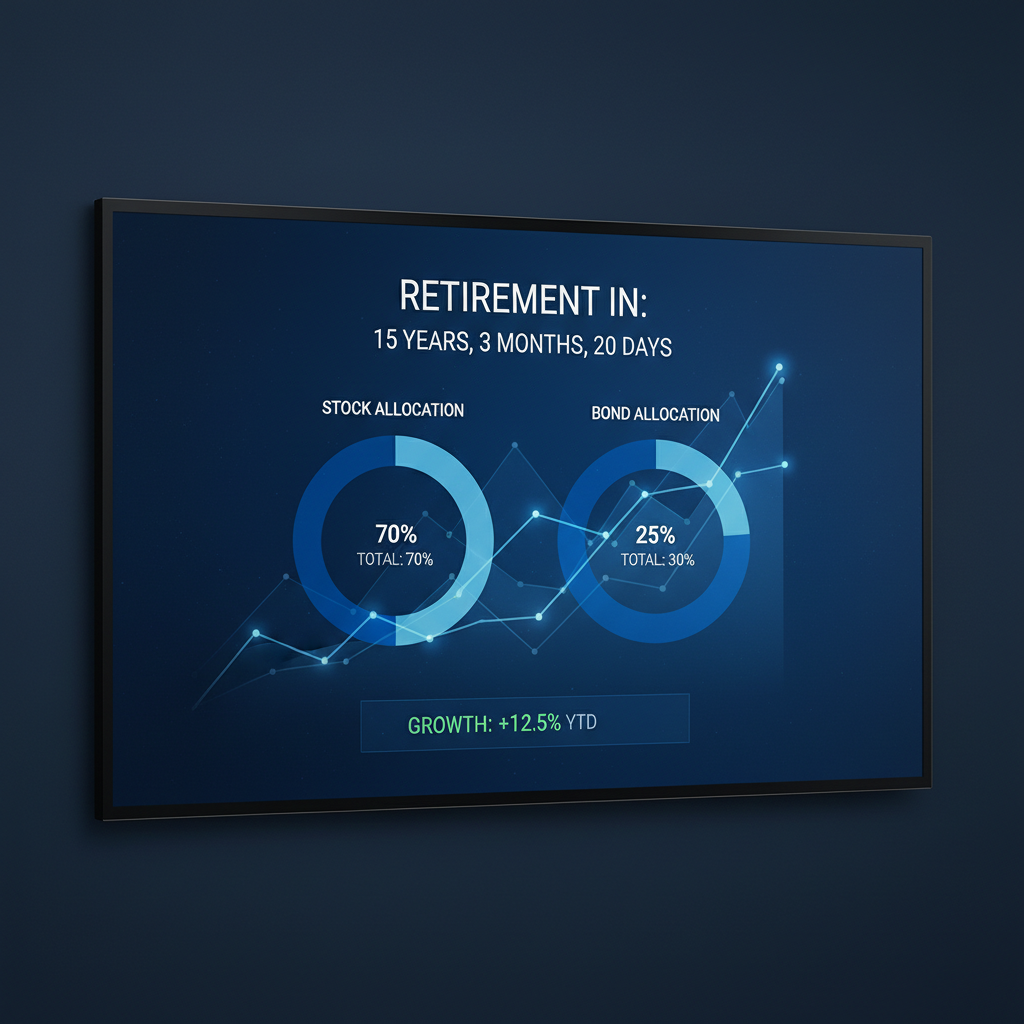

Los críticos dicen que estos fondos comienzan a agregar bonos demasiado pronto. Por ejemplo: • Si planeas jubilarte en 2040 (aproximadamente 15 años a partir de ahora), el fondo de Vanguard ya tiene 25% en bonos • A los 65 años, salta a 50% en bonos • A los 72 años, es 70% en bonos

¿Por qué importa esto? Históricamente, las acciones crecen mucho más que los bonos en períodos largos. Con los estadounidenses viviendo ahora un promedio de 79 años, podrías necesitar que tu dinero dure 20-30 años en la jubilación. Tener demasiados bonos demasiado pronto podría significar perder el crecimiento que ayuda a que tu dinero dure más tiempo.

La conclusión

Los fondos de fecha objetivo no son malos — son mucho mejores que no ahorrar nada. Pero si estás dispuesto a aprender un poco sobre inversiones, podrías hacerlo mejor manteniendo más dinero en acciones por más tiempo, especialmente cuando eres joven y tienes décadas hasta la jubilación.

Este es un resumen generado por IA. Lee el artículo original en: https://www.marketwatch.com/story/target-date-retirement-funds-are-more-popular-than-ever-critics-say-you-can-do-better-533adf46?mod=mw_rss_topstories